Marbella är enligt många en unik plats och att kommunen har internationell dragningskraft och lockar bostadsköpare från 140+ olika länder är det ingen som ifrågasätter. Europas bästa klimat med 300+ soldagar om året, bra internationella förbindelser och hög nivå på utbildning och sjukvård är några av de bidragande orsakerna till Marbellas popularitet. Innan Covid-19 märktes hur allt fler unga framgångsrika personer med sin inkomst från IT relaterade arbeten bosatte sig i Marbella. Den ”gamla vanliga” klientelen växte också, dvs. personer som gått i pension, sålt sitt bolag eller tagit anställning på/alternativ öppnat egen mäklarfirma (Grov generalisering)

Under Covid-19 pandemin har ”Work from home” trenden accelererat. Många har börjat leta efter boende där de får mest ut av livet, istället för där arbetet/kontoret ligger. Pandemin har snabbspolat utvecklingen med adaptionen av videomöten, virtuella konferenser, after works och till och med virtuella träningspass.

Livsstilen i Marbella erbjuder en hög dos livskvalité och pandemin verkar ha fått fler att omprioritera vad som är viktigast i livet. Den utvecklingen kommer med största sannolikhet fortsätta de kommande åren. Men det har skrivits tillräckligt mycket om det av andra, så i den här artikeln tänkte jag istället bla. dyka djupare i de underliggande faktorerna som faktiskt möjliggör en stark bostadsmarknad med hög efterfrågan, nämligen tillgång till kapital.

Pandemin och de finansiella marknaderna

När jag skriver det här har det snart gått 10 månader sedan Spaniens stängde ner i ”Coronakarantän” första gången i mars 2020. Sedan dess har vi hunnit se landet öppna upp igen i slutet av juni, för att under oktober och november återigen införa nya striktare restriktioner.

Pandemin och åtgärderna för att minska smittspridningen har slagit hårt mot turismen i år. Enligt Spaniens nationella institut för statistik (INE) var det endast 1,8 miljoner boenden på turistboenden (Hotel, B&B´s, AirBnb och liknande) på Costa del Sol mellan januari och augusti i år. Totalt antal nätter som bokades var 6,5 miljoner. Samma period förra året registrerades 20,5 miljoner bokade nätter. Nästan 70% färre i år alltså.

Men (och det är här det börjar bli riktigt intressant) detta till trots, trots att Costa del Sol alltså har haft färre turister i år än något annat år som jag lyckats hitta statistik på, så har mäklarkåren i Marbella rapporterat om stark efterfrågan och en hel del spektakulära försäljningar. Inte minst i segmentet €800,000 och uppåt som jag skrev om i september. Den svenska franchisen Bjurfors i Marbella, har gjort nya säljrekord under juli, september och oktober i år.

Källa: Bjurfors Marbellas Instagramkonto

Solvilla, en av Marbellas mest högprofilerade mäklarbyråer för exklusiva bostäder i prisklassen €2Miljoner och uppåt har även de haft ett rekordår. (Här kan du läsa en intervju vi gjorde med Solvillas svenska mäklare Roger Widén i oktober: https://www.bosqcol.se/nyheter/intervju-rogerwiden-solvilla).

Så vad är det som driver marknaden?

Digitala investerarträffar under mars 2021 - Läs mer och reservera din plats här!

- Tillgång till kapital. Köparna har tillgång till mer pengar idag än vad de hade i början av året

- Fler har möjlighet att jobba hemifrån och väljer att bo där de trivs, istället för att vara nära kontoret.

- Folk har, i större utsträckning, flyttat upp livskvalité på listan över vad som är viktigt i livet, vilket i många fall leder till köpet av det efterlängtade drömboendet i Marbella.

En aldrig tidigare skådad tillgång till kapital

Vi backar bandet, tillbaka till 15 september 2008, när Lehman Brothers gick i konkurs vilket blev startskottet på det som kom att kallas finanskrisen. Men det blev också startskottet för den mest lössläppta penningpolitiken någon levande människa idag bevittnat.

Stödpaket, ekonomiska stimulanser och ”kvantitativa lättnader” (QE)

George W Bush hann med att lansera TARP (Troubled Asset Relief Program) i oktober 2008, ett finansiellt stödprogram som skulle rädda banker, kreditgivare, bilindustrin, bostads och försäkringsmarknaderna. Notan för det landade tillslut på $475 miljarder USD.

När Barack Obama några månader senare tog över presidentskapet i början av 2009, var krisen så djup att miljoner människor förlorat sina hem. Man lanserade ”American Recovery and Reinvestment Act (ARRA)” som kom att stimulera ekonomin med smått ofattbara (på den tiden) $787 miljarder USD genom att mer eller mindre stoppa pengar direkt i fickan på konsumenterna för att få fart på ekonomin genom konsumtion (även kallat ”Hellicoper Money”). Detta var i USA men det såg, och har fortsatt se likadant ut i resten av ”västvärlden” sedan dess.

Centralbankerna (Även Riksbanken) har även stödköpt finansiella tillgångar direkt på marknaden och per definition tagit över risken från den fria marknaden.

Efter krisen som började 2007 återhämtade sig aktiemarknaden vilket går att se i grafen nedan över det amerikanska aktieindexet S&P 500 som;

- Nådde en toppnotering innan krisen i oktober 2007

- Nådde en bottennotering i mars 2009

- Nådde samma nivåer som 2007 igen, i april 2013.

Det tog alltså ca 5,5 år från toppen 2007 till att samma nivåer nåddes igen 2013.

Källa: Tradeingview

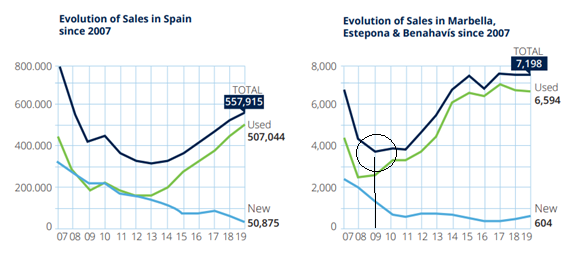

Notera hur börsen bottnade 2009. Titta sedan på de två graferna nedan, där grafen till vänster visar transaktionsvolymen av bostäder i hela Spanien mellan 2007 – 2019. Och den till höger visar samma statistik för Marbella (och grannkommunerna Estepona och Benahavis).

Notera att kurvan för hela Spanien bottnade 2013, medan Marbella och grannkommunerna bottnade redan 2009, alltså samma år som börsen bottnade.

Källa: Marbella Property Market Report by Panorma Properties

Källa: Marbella Property Market Report by Panorma Properties

Källa: Marbella Property Market Report by Panorma Properties

Källa: Marbella Property Market Report by Panorma PropertiesTillbaka till nutid 2020

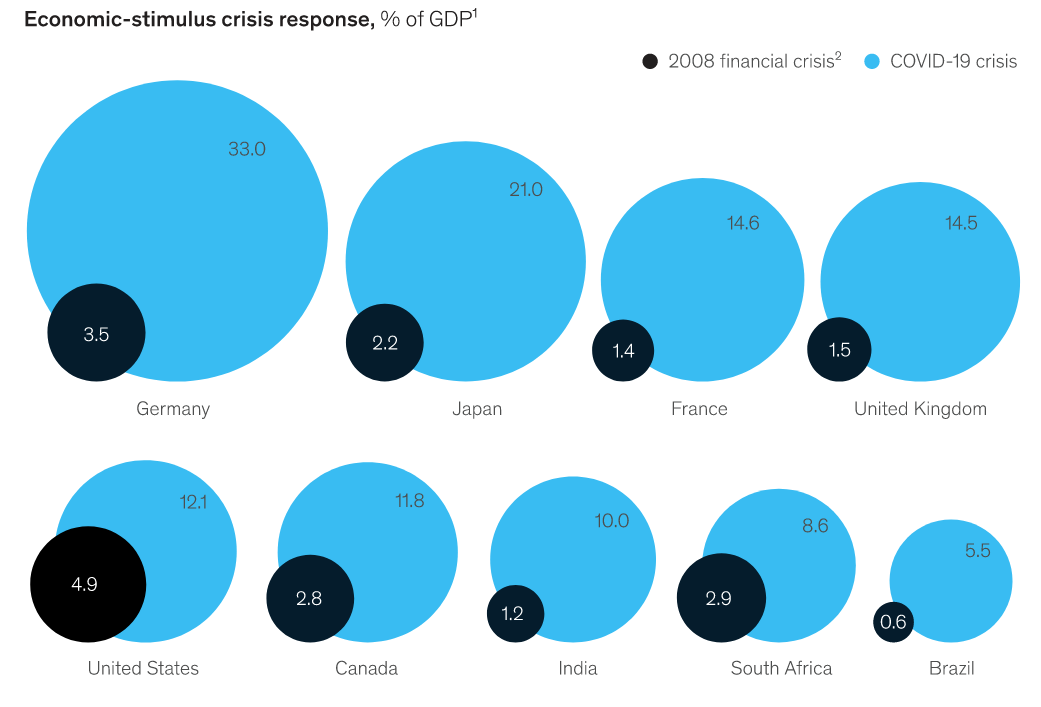

Världsekonomin var alltså extremt belånad redan innan pandemin. Under pandemin har man lanserat nya stimulanser som får åtgärderna under finanskrisen att blekna i jämförelse, och det har gått mycket fortare den här gången.

Bilden nedan illustrerar några av världens största ekonomiers stimulanser under finanskrisen, jämfört med i år 2020. Graferna nedan visar ländernas stimulanser i procent av BNP. Den svarta bubblan representerar 2008/09 och den ljusblå bubblan representerar 2020.

Källa: McKinsey & Company

Källa: McKinsey & Company

Källa: McKinsey & Company

Källa: McKinsey & CompanyOm man ansåg att ekonomin inte klarade av en högre ränta innan pandemin, så lär det knappast vara aktuellt med några räntehöjningar i närtid efter att stimulansernas urmoder släppts lös. Fortsatt låga räntor i överskådlig framtid alltså, det verkar så.

Låga räntor = färre alternativ till avkastning på kapital

När räntorna är låga eller obefintliga är den typen av kapitalplaceringar inte längre intressant för investerare som söker avkastning på kapital. Pengarna söker sig som en naturkraft vidare till tillgångsslag som kan tillfredsställa begäret av att växa och visa positiv avkastning. Aktier blir (vilket varit otroligt tydligt i år) ett av få alternativ.

Detta blir tydligt när vi tittar på börsens kurva i år. Under finanskrisen tog det 5,5 år för börsen att återhämta sig. 2020 och med de finansiella stimulansernas urmoder i ryggen, tog det 7 månader. Nedgången är blott ett hack i kurvan, en kurva som gått mer eller mindre spikrakt uppåt de senaste 11 åren sedan "centralbankerna tog över risken".

Källa: Tradingview

Källa: Tradingview

Källa: Tradingview

Källa: TradingviewNya åtgärder

Börsen älskar stödköp och låga räntor. Så vad har vi att vänta på stimulanssidan framöver?

- ECB, den europeiska centralbanken meddelade den 29 oktober att man står redo att vidta de åtgärder som krävs för att stötta ekonomin = No limits.

- I USA låter det ungefär likadant från FED och i senaten pågår förhandlingarna för nästa stimulanscheck som verkar landa på $3 biljoner, alltså tre tusen miljarder dollar, eller 3,000,000,000,000 USD.

- Riksbanken i Sverige har även de signalerat att de är beredda att göra vad som krävs för att stötta ekonomin.

- Centralbankerna kommer att fortsätta "printa" pengar och göra allt de kan för att hålla börserna uppe

- Räntorna kommer ligga kvar kring 0%

- Och att konflikterna mellan länder och inom länder kommer att fortsätta öka de kommande åren

Fastigheter som ett skydd mot inflation

Stigande aktiemarknader och fortsatt låga räntor gynnar alltså den redan kapitalstarke köparen som sitter på tillgångar, vilket i sig är en drivande faktor för bostadsmarknaden i Marbella. Köparna har gott om pengar helt enkelt. Men pengarna som pumpas in i systemet i en aldrig tidigare skådad takt, späder ut värdet då den totala mängden pengar i cirkulation ökar, vilket riskerar leda till en skenande inflation.

Aktiemarknaden har vant sig vid stödköp och stimulanser så till den grad att den ofta reagerar med stigande kurser på dåliga nyheter, just för att den vet att det kommer leda till ytterligare stöd och stimulanser. Men aktiemarknaden är tungt belånad och när paniken slår in kan det gå fort, något vi såg tydligt i mars i år. Hög belåning = hög risk. Hög risk = mer känslor och irrationella beslut när marknaden skakar till.

Något som däremot är lågt belånat i sammanhanget är den spanska bostadsmarknaden som har betydligt lägre belåning är tex den svenska bostadsmarknaden. I Marbella specifikt är belåningsgraden mycket låg då många lägenhets, och husägare köpt sina bostäder med eget kapital. Det har en direkt effekt på marknadens stabilitet. Låg eller ingen belåning = låg risk. Låg risk = mindre stressade och irrationella beslut när det skakar på marknaden.

Slutet av en era

Jag tror att vi närmar oss slutet på en era och att vi står inför stora förändringar. I världshistorien finns det gott om exempel på ekonomiska system som fallit och ersatts av nya system. Det är lätt att glömma att dagens system (FIAT) etablerades så sent som 1971. Dessförinnan var det guldstandard som gällde och för varje sedel i omlopp fanns ett motsvarande värde i guld. Dagens system har ingen sådan koppling utan är egentligen bara siffror i dataservrar.

Jag tror att det här systemet har spelat ut sin roll inom en relativt snar framtid och att det är dags för ett nytt system, sannolikt ett system baserat på någon typ av digital valuta (Och nej jag tillhör inte "Crypto gänget" utan köpte bitcoin först gången för 5 månader sedan). Om det är så att detta skapande av nya pengar leder till en hyperinflation innan det är dags för ett nytt system, ja då är det många som riskerar att se sina pengar som sitter på banken förlora mycket av sitt värde av att bara sitta där.

Fastigheter har ett värde som man kan ta på, man kan låsa dörren och man kan bo i dem. Fastigheter kan fungera som ett skydd mot inflationen och det här vet många om, så det kommer i ett scenario som ovan kunna bidra till att än fler väljer att köpa bostad i Marbella, om inte annat pga. av listan nedan;

- Hög säkerhet med ”gated Communitys” och mycket poliser

- Klimatet är Europas bästa med 300+ soldagar om året.

- Skidåkning i Sierra Nevada 2,5 timmar bort

- Dagliga direktflyg till majoriteten europeiska storstäder och ett antal amerikanska

- Europas snabbaste direkttåg till Madrid, Barcelona, Sevilla

- Fantastiskt friluftsliv med idrott, berg, hav, skog och sjöar

- Ett växande business Community

Listan kan göras längre men du förstår min poäng. Marbella är en fristad för de privilegierade och som grädde på moset kan man skydda en del av sin förmögenhet mot inflation genom att "parkera" kapitalet i en eller flera fastigheter här. Det är livskvalité och smarta ekonomiska beslut i samma smäll.